台灣與美國之石化產業貿易現況

- 刊登日期:2018-01-03

- 資料來源:石化產業高值化推動辦公室

- 作者:台灣綜合研究院

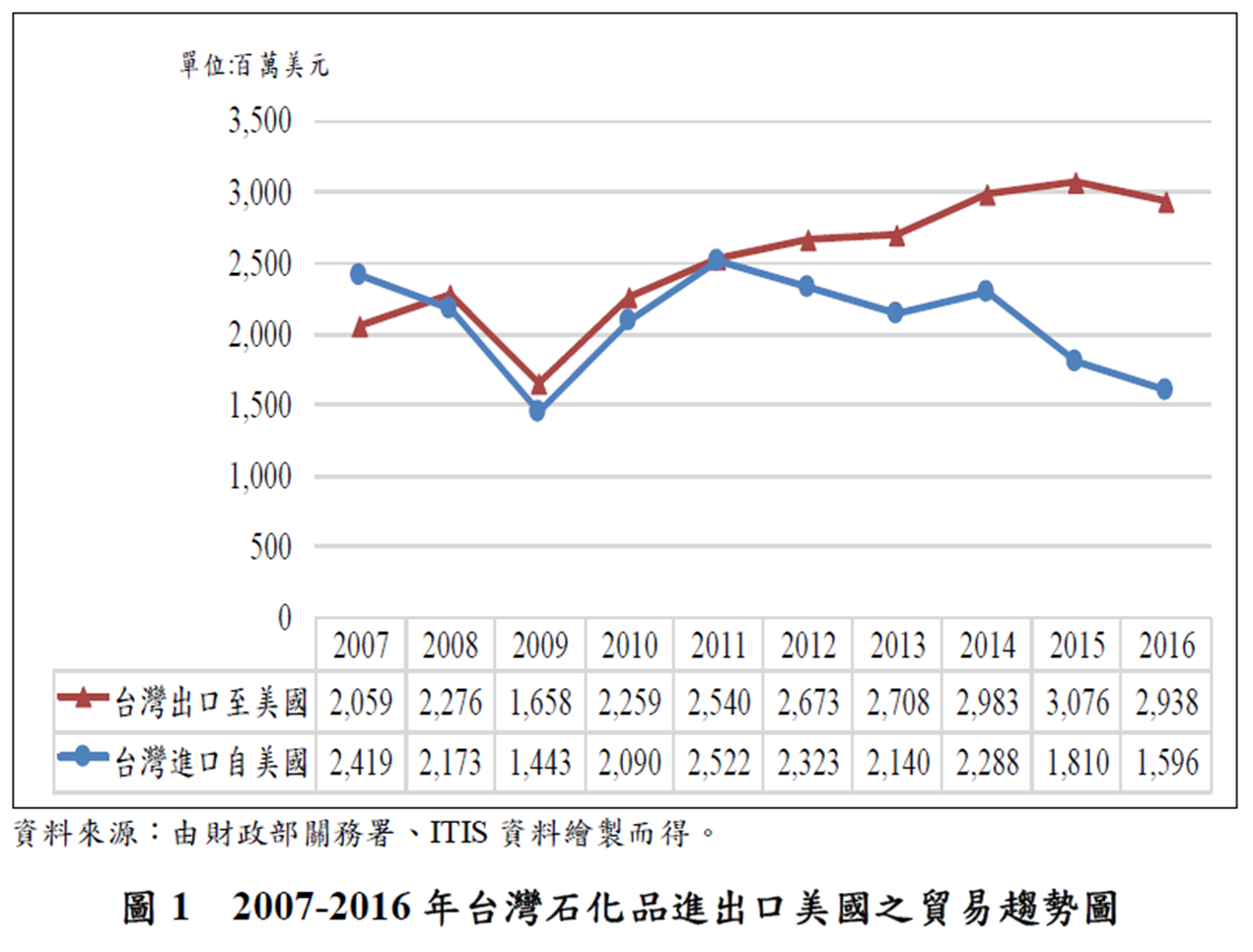

首先,藉由台灣與美國之石化品貿易現況知悉過去與川普總統上台後對我國石化品進出口美國之狀況。從圖1 可知2007 年至2016年我國出口至美國(美國進口)之石化品貿易額不斷在增長,我國進口自美國(美國出口)卻持續下降,但觀察2011 年至2016 年美國石化品總出口值也呈現下降趨勢,可知因全球景氣影響美國整體石化品出口值下降,尤其2008 年9 月金融風暴,並導致美國多間相當大型的金融機構倒閉或被政府接管,引發經濟衰退,導致2009 年貿易額數據重跌,我國與美國之貿易順差亦從金融風暴後開始增大。十年來我國石化品平均出口至美國貿易額為2,517 百萬美元,進口自美國石化品貿易額為2,080 百萬美元,貿易順差最大幅度為去年(2016 年)1,341 百萬美元。

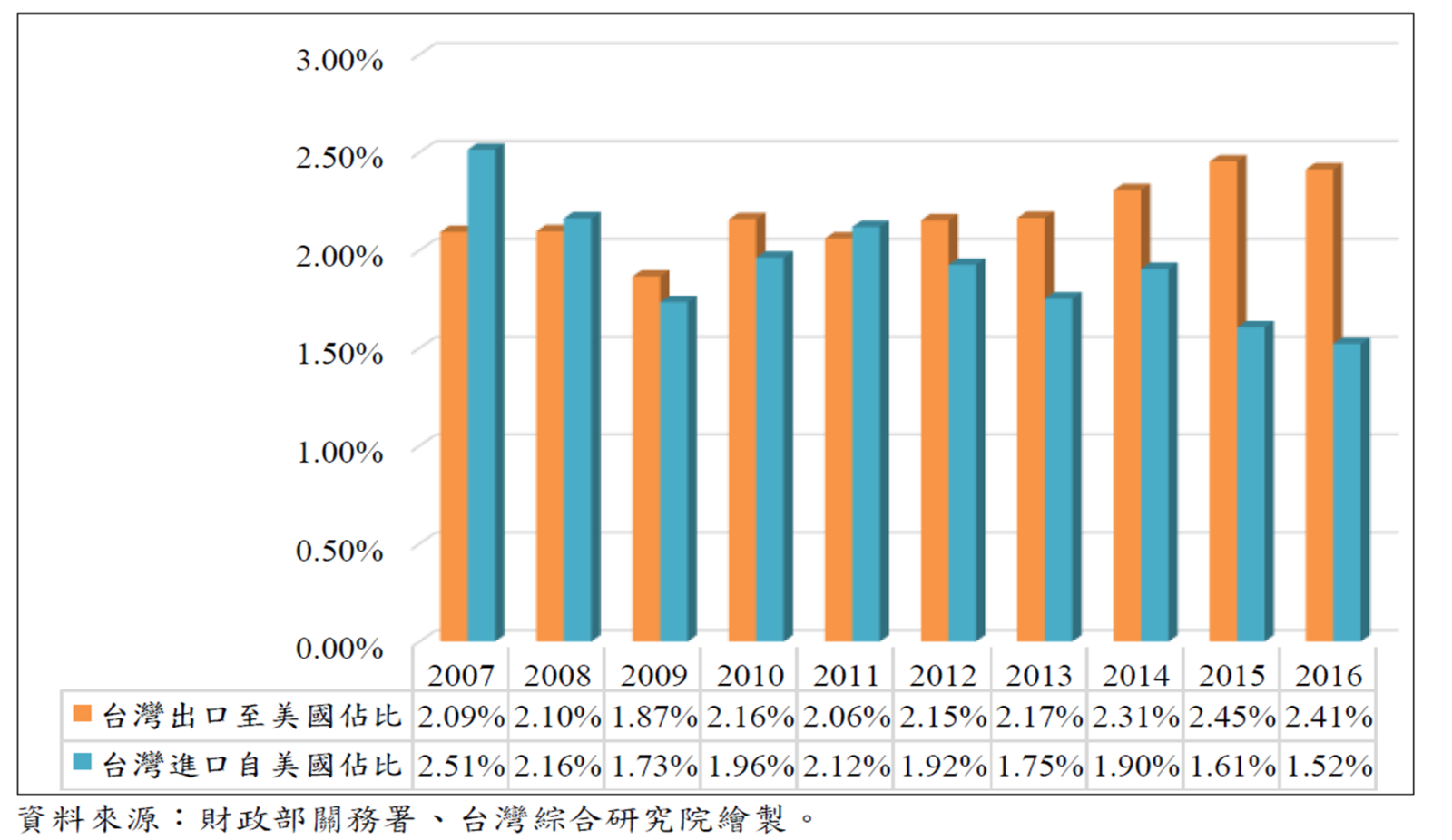

而台灣石化品進出口佔美國總石化品進出口佔比亦可得到一樣的趨勢,台灣出口至美國(美國進口)之佔比逐年成長,透過圖2 台灣石化品進出口美國與美國總石化品進出口佔比觀得2008 年發生金融風暴對貿易逆順差有甚大的影響,2007 年美國與我國石化品為逆差情勢,我國進口至美國佔比為2.51%大於我國出口美國佔比2.09%,2008 年金融風暴造成進出口貿易額減少,雙方佔比差距縮小,2009年我國進口至美國佔比持續下降,反觀我國出口至美國佔比則有所提升,以致我國石化品對美國出口大於進口,呈現順差的情勢,爾後我國出口至美國佔比逐年上升,與進口自美國佔比差距亦逐年擴大。

2017 年川普總統上任,雖表態要實行解決貿易赤字之政策,但皆未有實際頒布的政策,藉由圖3 比較2017 年1 月到7 月與2016 年同期貿易額與佔比,知悉我國石化品出口至美國較去年(2016 年)呈現增長走勢,其中貿易額成長最多為2017 年7 月較2016 年同期增加19%,台灣出口石化品佔美國總進口佔比亦同期微幅成長,目前我國與美國石化品進出口貿易尚未受到影響,甚至呈現與去年同期增加的趨勢。

.png)

川普總統欲加速頁岩油氣資源的開採,低成本的頁岩氣為美國提供豐富和廉價的石化原料,並擴充乙烯及石化中下游產能,帶動石化產業投資,吸引大量投資湧入,台灣石化業者亦紛紛評估赴美國設廠。台塑為最早佈局美國,於德州四期的乙烷裂解廠、LDPE、PE 等將於明年底完工,而台化與台塑化於路易斯安那州共同合資設立石化一貫廠計畫,預計購買乙烷和丙烷為原料來生產乙烯和丙烯。中油預計將與路易斯安那州的天然氣開發商洽談,啟動美國投資評估,現在中油在台灣都是用輕油的部分,就是所謂的「石油腦」去做裂解。但是因為美國有很多的乙烷、丙烷、直接就可以用脫氫就產生乙烯、丙烯之類所謂的基本原料,相對成本就比較低。此外,近期遠東東聯化學亦評估赴美投資,東聯主力產品乙二醇(EG)一年乙烯用量為60 萬噸,而目前中油只能提供10 萬噸,剩餘50 萬噸必須進口原料,若於美國設廠,便能確保乙烯料源充足,甚至能降低原料成本。美國是台灣第二大貿易夥伴,第三大出口市場,僅次於中國大陸、香港,未來若美國針對特定產品實行貿易救濟手段,築起貿易壁壘,原本以美國為出口市場的產品,必須考量分散出口市場,分散到東南亞、歐盟等市場,我們應把握短期對我國出口影響不大的時機,積極提升產業技術能力,提高產品價值,以因應未來可能產生的出口競爭,產業鏈亦可藉機重新布局,開創新的局面。

- 點閱次數

- 5118

- 目前評價

- 4

- 評價