新南向國家石化品貿易情勢

- 刊登日期:2018-01-03

- 資料來源:石化產業高值化推動辦公室

- 作者:台灣綜合研究院

東南亞及南亞國家近年經濟快速發展,消費能力大幅提升,對民生用品需求愈大,對石化品需求也就愈多,配合其積極參與全球區域經濟整合,擴大市場優勢,更使東南亞及南亞成為全球經濟成長的亮點,未來將會是潛在有望極力發展的市場。政府鑑於該等市場重要性提升,也積極推動「新南向政策」,希望可以率先掌握市場,擴大與這些國家的經貿、人才及國際合作,以因應全球區域經濟整合變化,藉此促使我國與世界接軌,強化我國的國際連結。本文將先探討新南向國家之各國石化產品進口稅率(關稅),再者透過各國乙烯、丙烯產能,瞭解各國石化產業發展,並對主要石化品如泛用塑膠、人纖原料等做需求分析,知悉目前各國對於石化產品的需求,接著探討我國出口到新南向國家的情形,進而觀得未來尚有機會出口之國家。

一、關稅

首先,針對石化業相關關稅稅則29、39、40 章分析稅率分布,在新南向國家中,除新加坡全數產品零關稅外,其餘國家於各章皆針對部分石化項目課徵關稅。各章節關稅稅率之平均關稅以關稅稅則29章石化原料最低、40 章橡膠製品最高,石化原料以印度之關稅最高7%、塑膠及橡膠製品皆為馬來西亞關稅最高,分別為10%、19%,其餘如菲律賓、泰國、越南三國之下游製品的關稅亦較高,印尼石化產品則皆課徵高關稅。若檢視台灣石化產品(關稅稅則29、39、40 章)平均名目稅率約3.4%,相對其他新南向國家關稅水準,目前我國石化品關稅稅率可謂不高,主要係因我國以已開發國家身分加入WTO,因此在此一時期已將國內石化品關稅大幅調降以符合WTO 已開發國家標準。

.png)

二、新南向國家石化產業之概況

(一) 石化品出口貿易額

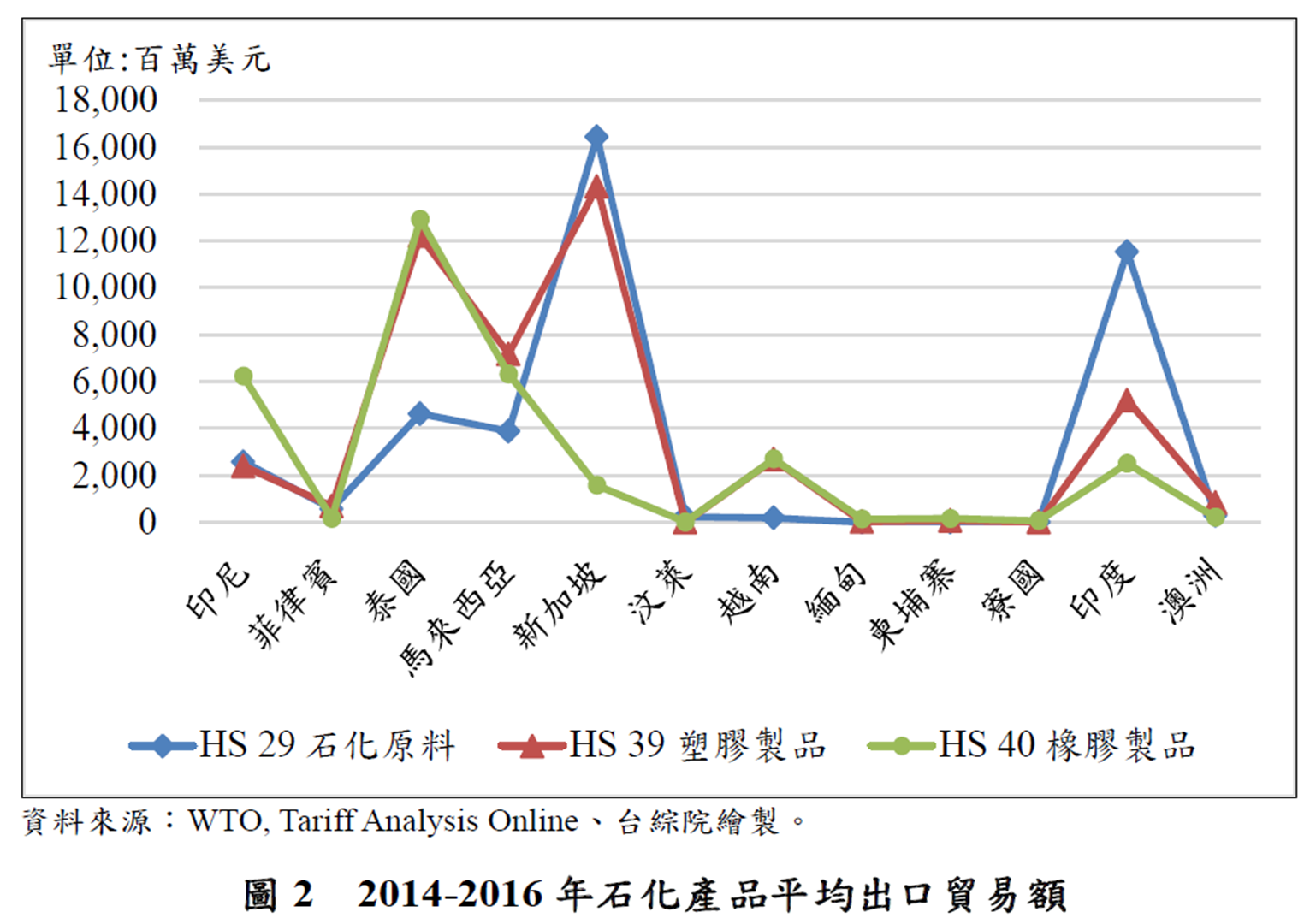

觀察各國近幾年主要相關石化品(HS 29 石化原料、HS 39 塑膠製品、HS 40 橡膠及其製品)出口至全球之貿易額,得知新南向國家間產品之競爭優劣勢,判斷各國產出之主要相關石化品之國際競爭力,以衡量未來可能增加進口自我國石化品或上游原的機會。從圖1.2-6 2014 年至2016 年新南向12 國石化產品平均出口貿易額,可知整體石化產品出口最多為新加坡、泰國及印度,此三國之石化產業成長快速,生產能力高,馬來西亞則緊追在後。新加坡及印度主要出口石化原料、塑膠製品,兩國石原料平均出口貿易額依序為16,427 百萬美元、11,529 百萬美元,塑膠製品平均出口貿易額依序為14,310 百萬美元、5,208 百萬美元。泰國則以塑膠、橡膠製品為主,平均出口貿易額依序為12,211 百萬美元、12,915 百萬美元。值得注意的是印尼、南兩國為橡膠原料生產地,下游橡膠製品出口亦有不少出口量,平均出口貿易額依序為6,226 百萬美元、2,697 百萬美元,橡膠製品為兩國主要出口的石化產品。

(二) 石化工業發展情形

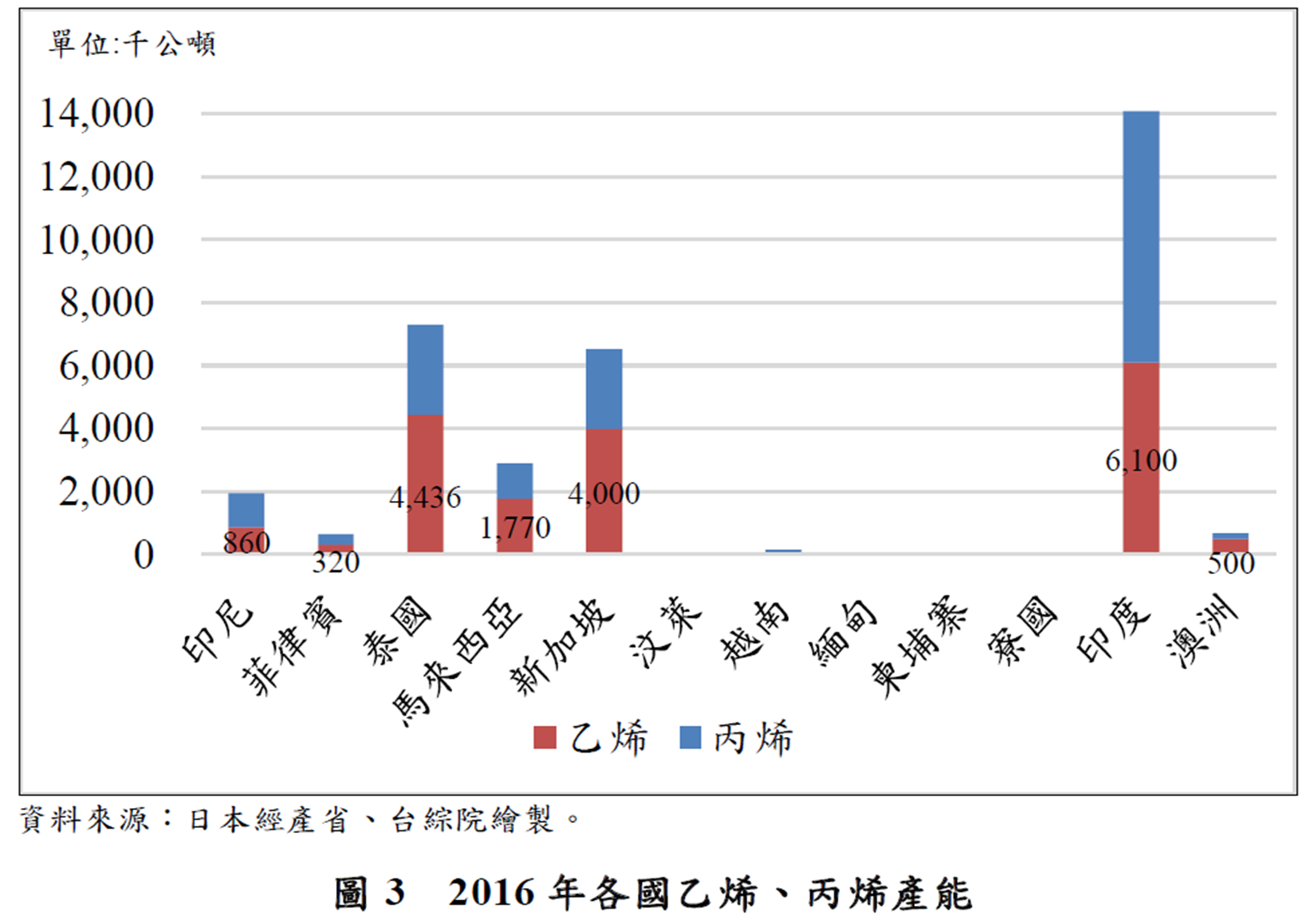

新南向國家中,以印度產能最多,乙烯年產能達610 萬噸,其次泰國乙烯443 萬噸、新加坡400 萬噸,丙烯亦為印度最多約800 萬噸、泰國約300 萬噸、新加坡約250 萬噸,代表這三國石化發展較成熟。而馬來西亞、印尼等國家急起直追,乙烯、丙逐漸成長,其他國家產能皆較低亦代表國內石化產業尚在發展,澳洲近幾年石化產能則呈現停滯。

(三) 石化品需求情形

新南向國家之石化品需求情形將以主要相關石化品(HS 29 有機化學品、39 塑膠及其製品、40 橡膠及其製品)之需求量作為衡量指標,但因海關稅則29、39、40 章涵蓋項目廣泛,無法仔細計算所有項目之需求量,因此以各國主要石化產品取代,如:烯系石化品、丙烯系石化品之需求量作為衡量指標。其中大國小國林立,有超過12 億人口的印度與超過2 億人口的印尼及1 億人口的菲律賓,也有幾十萬人口的汶萊;因此比較不同國家的石化產業之成長情形,以平均每人需求量作為衡量該國石化業之成長情形。惟部分各國資料收集不易導致無法衡量外,則該國將以該國進口量替代此評估項目,詳見表1.。

表1 2014~2016年各國乙、丙烯系石化品人均需求量(單位:噸)

| 國家 | 2014~2016年 |

|---|---|

| 印尼 | 0.09 |

| 菲律賓 | 0.67 |

| 泰國 | 0.005 |

| 馬來西亞 | 0.01 |

| 新加坡 | 0.90 |

| 汶萊 | 0 |

| 越南 | 0.003 |

| 緬甸 | 0.0000005 |

| 柬埔寨 | 0.00000015 |

| 寮國 | 0 |

| 印度 | 0.14 |

| 澳洲 | 0.01 |

資料來源:日本經產省(2017)、ITC

此外,台灣正面臨亞鄰國家的石化業發展與「東協+N」等區域經濟整合衝擊台灣石化產業出口,以下將探究細項乙烯系產品及多項重要石化品,如泛用塑膠類產品(PVC、PE、PP、PS)、人纖原料類產品(EG、PTS、AN)等未來供給需求,進一步知悉未來出口潛力。由日本經產省最新公布資料,從表1.2-5 2014~2016 年乙烯系衍生物石化品供需平衡及預測(換算成乙烯的數字),觀得東協與印度乙烯系產品未來需求持續成長,2015 年印度需求缺口為230 萬噸,甚至2020 年預測印度仍有190 萬噸的需求缺口,東協國家如越南、印尼等石化後起國家也依然有產品需求,但因泰國、新加坡之產量擴增很快,使東協整體乙烯系石化品供給過剩。綜觀亞洲,目前乙烯系石化品需求缺口990 萬噸,未來產量增長率30%僅比需求27%高3%,需求缺口增長幅度仍大,預估2020 年有1,120 萬噸的需求缺口。

表2 2014~2016年各國乙、丙烯系石化品人均需求量(單位:100萬公噸)

| 年別 | 2015年 | 2020年* | 增長率 | |||||

|---|---|---|---|---|---|---|---|---|

| 產量 | 需求 | 需求缺口 | 產量 | 需求 | 需求缺口 | 產量 | 需求 | |

| 東協 | 10.7 | 7.6 | 3.1 | 14.3 | 9.2 | 5.1 | 34% | 21% |

| 印度 | 4.7 | 7.0 | -2.3 | 7.2 | 9.1 | -1.9 | 53% | 30% |

| 亞洲 | 53.1 | 63.0 | -9.9 | 69.1 | 80.3 | -11.2 | 30% | 27% |

資料來源:日本經產省(2017)

三、我國石化品出口新南向國家概況

隨亞洲國家經濟高度成長,石化需求與供給不斷地擴充,尤以東南亞國家(如:越南、馬來西亞)及低發展之石化國家(如:汶萊、緬甸、柬埔寨等),成為影響力深遠的一股新興力量,而新南向國家未來石化品消費潛力無可限量。若將我國石化產品區分為關稅稅則29、39、40 章三大類,近三年(2014-2016 年)海關稅則29 章石化原料平均出口至新南向國家之貿易額約16.1 億美元 (詳見表3)、39 章塑膠及其製品出口約34.9 億美元 (詳見表4)、40 章橡膠及其製品出口約5.8 億美元(詳見表5);2014-

2016 年我國總石化產品出口新南向國家達56.7 億美元,占出口全球18.2%比例。檢視各項海關稅則之出口情形:海關稅則29 章石化原料中以銷往印度、越南及泰國最多,新南向國家出口額占我國輸出至全球的總出口貿易額約17.0%;海關稅則39 章塑膠製品中出口最多依序為越南、印度、泰國,新南向國家出口額占我國輸出至全球的總出口貿易額約18.2%;海關稅則40 章橡膠製品出口至新南向國家占我國總出口額比率為22.9%,是石化產品中(關稅稅則29、39、40 章)輸出比率最高,其中以銷往至馬來西亞最多、泰國次之、越南第三。

表3 近3年(2014~2016年)海關稅則29之產品貿易概況(單位:百萬美元、%)

| 出口目的國家 | 近3年台灣平均出口貿易額 | 占29章台灣總出口貿易額比率 |

|---|---|---|

| 印尼 | 142 | 1.51% |

| 菲律賓 | 74 | 0.78% |

| 泰國 | 222 | 2.35% |

| 馬來西亞 | 163 | 1.72% |

| 新加坡 | 199 | 2.11% |

| 汶萊 | 0 | 0.00% |

| 越南 | 347 | 3.67% |

| 緬甸 | 1 | 0.01% |

| 柬埔寨 | 3 | 0.03% |

| 寮國 | 0 | 0.00% |

| 印度 | 419 | 4.44% |

| 澳洲 | 38 | 0.40% |

| 總計 | 1,610 | 17.04% |

資料來源:財政部關務署

表4 近3年(2014~2016年)海關稅則39之產品貿易概況(單位:百萬美元、%)

| 出口目的國家 | 近3年台灣平均出口貿易額 | 占29章台灣總出口貿易額比率 |

|---|---|---|

| 印尼 | 291 | 1.52% |

| 菲律賓 | 223 | 1.16% |

| 泰國 | 351 | 1.83% |

| 馬來西亞 | 335 | 1.75% |

| 新加坡 | 217 | 1.13% |

| 汶萊 | 2 | 0.01% |

| 越南 | 1,061 | 5.54% |

| 緬甸 | 19 | 0.10% |

| 柬埔寨 | 22 | 0.11% |

| 寮國 | 0 | 0.00% |

| 印度 | 676 | 3.53% |

| 澳洲 | 295 | 1.54% |

| 總計 | 3,492 | 18.22% |

資料來源:財政部關務署

表5 近3年(2014~2016年)海關稅則40之產品貿易概況(單位:百萬美元、%)

| 出口目的國家 | 近3年台灣平均出口貿易額 | 占29章台灣總出口貿易額比率 |

|---|---|---|

| 印尼 | 42 | 1.66% |

| 菲律賓 | 17 | 0.68% |

| 泰國 | 134 | 5.35% |

| 馬來西亞 | 186 | 7.38% |

| 新加坡 | 12 | 0.46% |

| 汶萊 | 0 | 0.00% |

| 越南 | 99 | 3.94% |

| 緬甸 | 3 | 0.10% |

| 柬埔寨 | 5 | 0.21% |

| 寮國 | 0 | 0.00% |

| 印度 | 29 | 1.17% |

| 澳洲 | 49 | 1.94% |

| 總計 | 576 | 22.91% |

資料來源:財政部關務署

四、結論

目前東協10 國的石化工業除新加坡發展成熟外,後起泰國、馬來西亞,而越南、印尼國家石化產業逐漸起步,各國政府正積極扶植石化產業,石化潛在市場無窮。越南及印尼人口數多又是新興發展國家,目前對於石化品有滿大的進口需求,泛用塑膠越南有7 成需求缺口、印尼3 成,越南產能僅50 萬噸,印尼雖有將近290 萬噸產能但依然未能滿足需求。人纖原料的部分,越南無產能近乎100%進口,印尼則PTA 一項產品產能充足,其餘7 成仰賴進口。越南可望繼中國大陸後成為世界加工廠,帶

動經濟起飛,至於印尼是東南亞油氣資源豐沛國家,也是亞洲人口僅次於中國大陸和印度之國家,兩國未來石化品需求成長指日可待。另外,印度石化產業發展急遽擴張,乙烯年產能為世界排名第九,且擁有13 億人口的市場,未來短中期內仍將是極具潛力的石化品外銷市場。印度石化產業主要生產產品皆以塑膠製品為主,目前對於泛用塑膠類產品有1 成需求缺口,PVC 需求最多,人纖原料的部分有2成需求缺口,其中以EG 缺口最大。

- 點閱次數

- 5331

- 目前評價

- 4

- 評價